Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong ngành bảo hiểm, việc phân chia và quản lý rủi ro là yếu tố then chốt giúp doanh nghiệp hoạt động ổn định và bền vững. Để làm được điều này, các khái niệm như đồng bảo hiểm, tái bảo hiểm hay nhượng tái bảo hiểm đóng vai trò quan trọng. Nhiều người vẫn chưa rõ doanh nghiệp bảo hiểm là gì, hay phí và hoa hồng nhượng tái bảo hiểm được tính ra sao. Bài viết dưới đây sẽ giải thích rõ từng khái niệm, từ cơ bản đến chuyên sâu, giúp người đọc hiểu toàn diện về các hình thức phân tán rủi ro trong lĩnh vực bảo hiểm hiện nay.

Doanh nghiệp bảo hiểm là tổ chức được thành lập theo quy định của Luật Kinh doanh bảo hiểm nhằm thực hiện các hoạt động kinh doanh bảo hiểm, tái bảo hiểm. Các doanh nghiệp này có chức năng thu phí bảo hiểm và cam kết chi trả khi xảy ra sự kiện thuộc phạm vi điều khoản đã thỏa thuận.

Các hoạt động của doanh nghiệp bảo hiểm bao gồm phát hành hợp đồng, quản lý rủi ro, đầu tư quỹ bảo hiểm và chi trả quyền lợi khi có yêu cầu. Doanh nghiệp phải tuân thủ nghiêm ngặt các quy định pháp luật để đảm bảo quyền lợi cho người tham gia bảo hiểm và duy trì sự minh bạch.

Doanh nghiệp bảo hiểm có trách nhiệm bảo mật thông tin cá nhân và tài chính mà khách hàng cung cấp khi tham gia hợp đồng. Chỉ trong trường hợp cơ quan nhà nước có thẩm quyền yêu cầu theo đúng quy định pháp luật thì thông tin mới được cung cấp.

Việc thành lập và hoạt động của doanh nghiệp bảo hiểm chịu sự giám sát chặt chẽ từ cơ quan quản lý nhà nước về bảo hiểm. Điều này nhằm đảm bảo tính minh bạch, công bằng và an toàn cho cả doanh nghiệp, người tham gia lẫn hệ thống tài chính quốc gia.

DOANH NGHIỆP BẢO HIỂM LÀ TỔ CHỨC THÀNH LẬP THEO LUẬT KINH DOANH BẢO HIỂM

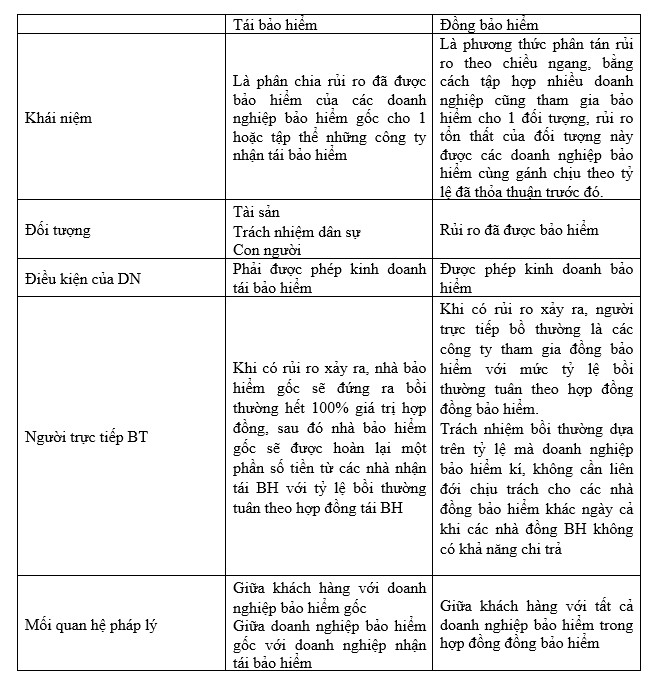

Đồng bảo hiểm là hình thức nhiều doanh nghiệp bảo hiểm cùng tham gia bảo hiểm cho một đối tượng trong cùng một hợp đồng. Mỗi doanh nghiệp sẽ chịu trách nhiệm bồi thường theo tỷ lệ phần trăm đã thỏa thuận trước. Cách làm này giúp phân tán rủi ro và tăng khả năng tài chính khi xảy ra tổn thất lớn.

Hình thức đồng bảo hiểm thường xuất hiện trong các hợp đồng có giá trị bảo hiểm cao như dự án xây dựng, công trình lớn hoặc tài sản đặc biệt. Khi rủi ro xảy ra, các công ty bảo hiểm sẽ cùng phối hợp xử lý và chi trả theo đúng tỷ lệ cam kết. Điều này đảm bảo khả năng chi trả ổn định và an toàn cho cả doanh nghiệp lẫn người được bảo hiểm.

Trong hợp đồng đồng bảo hiểm, các điều khoản rõ ràng về quyền lợi, nghĩa vụ và tỷ lệ đóng góp của từng công ty được quy định cụ thể. Hợp đồng cũng xác định thời điểm có hiệu lực, phạm vi bảo hiểm và thủ tục giải quyết bồi thường. Những nội dung này giúp minh bạch hóa trách nhiệm và tránh tranh chấp khi phát sinh sự cố.

Việc thực hiện đồng bảo hiểm yêu cầu sự phối hợp chặt chẽ giữa các doanh nghiệp bảo hiểm và chủ thể được bảo hiểm. Mọi thay đổi trong hợp đồng phải được thông báo và chấp thuận bởi tất cả các bên liên quan. Đây là cơ chế hiệu quả để quản lý rủi ro quy mô lớn trong môi trường bảo hiểm hiện đại.

ĐỒNG BẢO HIỂM LÀ SỰ KẾT HỢP NHIỀU DOANH NGHIỆP CÙNG BẢO HIỂM MỘT ĐỐI TƯỢNG

Tái bảo hiểm tạm thời là hình thức được sử dụng theo từng hợp đồng cụ thể, phù hợp với những rủi ro lớn hoặc không thường xuyên. Các công ty bảo hiểm sẽ lựa chọn tham gia tái bảo hiểm cho từng nghiệp vụ nhất định mà không cần ký kết cam kết lâu dài, giúp linh hoạt trong quản lý tài chính và phân bổ rủi ro.

Tái bảo hiểm cố định hay còn gọi là tái bảo hiểm bắt buộc, yêu cầu người bảo hiểm phải chuyển giao một phần trách nhiệm cho đối tác tái bảo hiểm theo thỏa thuận đã định. Loại hình này thường áp dụng trong các danh mục bảo hiểm có rủi ro cao và ổn định, đảm bảo sự chia sẻ trách nhiệm rõ ràng giữa các bên.

Tái bảo hiểm lựa chọn – bắt buộc kết hợp giữa tính linh hoạt và cam kết bắt buộc. Một bên có quyền chọn lựa việc tham gia đối với từng hợp đồng, trong khi bên kia có nghĩa vụ nhận nếu được yêu cầu. Mô hình này phổ biến trong các thỏa thuận khu vực hoặc theo chuỗi thời gian nhất định.

Tái bảo hiểm còn được chia theo phương thức phân chia rủi ro như tái bảo hiểm tỷ lệ, thặng dư và không tỷ lệ. Tái bảo hiểm tỷ lệ chia sẻ phí và trách nhiệm theo tỷ lệ cố định, trong khi tái bảo hiểm không tỷ lệ tập trung vào mức赔 thường cụ thể, phù hợp với từng loại hình rủi ro tài chính khác nhau.

CÁC LOẠI TÁI BẢO HIỂM BAO GỒM TẠM THỜI CỐ ĐỊNH VÀ LỰA CHỌN BẮT BUỘC

Nhượng tái bảo hiểm là hoạt động nằm trong quy trình quản lý và phân bổ rủi ro của doanh nghiệp bảo hiểm. Khi nhận bảo hiểm từ khách hàng, doanh nghiệp có thể chuyển một phần hoặc toàn bộ trách nhiệm bảo hiểm sang doanh nghiệp tái bảo hiểm để giảm gánh nặng tài chính nếu xảy ra tổn thất lớn.

Hoạt động này chỉ được thực hiện khi doanh nghiệp bảo hiểm đã ký hợp đồng bảo hiểm với bên mua bảo hiểm và phát sinh nghĩa vụ chi trả. Việc nhượng tái bảo hiểm phải tuân thủ quy định pháp luật, đảm bảo minh bạch và không nhằm trốn tránh nghĩa vụ tài chính hay vi phạm nguyên tắc kinh doanh bảo hiểm.

Theo quy định pháp luật, doanh nghiệp bảo hiểm bị cấm nhượng tái bảo hiểm trong trường hợp chưa thiết lập hợp đồng bảo hiểm ban đầu. Ngoài ra, việc chuyển nhượng cũng không được thực hiện nếu có dấu hiệu gian lận, che giấu thông tin hoặc nhằm thao túng báo cáo tài chính.

Việc tái bảo hiểm phải được thực hiện thông qua doanh nghiệp tái bảo hiểm hoặc chi nhánh nước ngoài đã được cấp phép hoạt động tại Việt Nam. Mọi hình thức nhượng tái bảo hiểm trái phép, không đúng đối tượng hoặc vượt quá tỷ lệ quy định đều bị nghiêm cấm theo Luật Kinh doanh Bảo hiểm.

NHƯỢNG TÁI BẢO HIỂM LÀ HOẠT ĐỘNG CHUYỂN RỦI RO TỪ DOANH NGHIỆP BẢO HIỂM SANG TÁI BẢO HIỂM

Nhượng tái bảo hiểm là hình thức một doanh nghiệp bảo hiểm chuyển bớt một phần hoặc toàn bộ rủi ro đã đảm nhận từ khách hàng sang công ty tái bảo hiểm khác. Việc này giúp giảm gánh nặng tài chính khi xảy ra tổn thất lớn và duy trì sự ổn định trong hoạt động kinh doanh.

Hoạt động nhượng tái bảo hiểm thường diễn ra khi công ty bảo hiểm nhận bảo hiểm cho các dự án có giá trị lớn hoặc rủi ro cao. Thay vì tự gánh toàn bộ trách nhiệm, họ phân bổ rủi ro cho các đối tác tái bảo hiểm có năng lực tài chính mạnh để đảm bảo khả năng chi trả khi cần.

Các doanh nghiệp bảo hiểm thực hiện nhượng tái bảo hiểm không chỉ để quản lý rủi ro mà còn để tuân thủ quy định pháp lý về giới hạn trách nhiệm nhận bảo hiểm. Đây là cách thức phổ biến trong ngành nhằm tối ưu hóa cơ cấu tài chính và nâng cao uy tín với khách hàng.

Việc nhượng tái bảo hiểm phải tuân theo hợp đồng và thỏa thuận cụ thể giữa các bên, trong đó xác định rõ phạm vi rủi ro được chuyển giao, tỷ lệ chia sẻ và phí tái bảo hiểm. Quy trình này đòi hỏi sự minh bạch, chính xác và phối hợp chặt chẽ giữa công ty bảo hiểm và đối tác tái bảo hiểm.

NHƯỢNG TÁI BẢO HIỂM GIÚP PHÂN CHIA RỦI RO GIỮA CÁC DOANH NGHIỆP TRONG NGÀNH BẢO HIỂM

Phí nhượng tái bảo hiểm là khoản tiền mà doanh nghiệp bảo hiểm trả cho công ty tái bảo hiểm để chuyển giao một phần hoặc toàn bộ rủi ro đã nhận bảo hiểm. Khoản phí này được tính toán dựa trên mức độ rủi ro, giá trị hợp đồng và điều kiện thỏa thuận giữa các bên tham gia.

Việc chi trả phí nhượng tái bảo hiểm giúp doanh nghiệp bảo hiểm giảm gánh nặng tài chính khi xảy ra tổn thất lớn, duy trì sự ổn định trong hoạt động kinh doanh. Đây cũng là cách để phân tán rủi ro ra nhiều đối tác, đảm bảo khả năng thanh toán và tăng uy tín với khách hàng.

Phí này thường được xác định theo tỷ lệ phần trăm trên phí bảo hiểm gốc hoặc theo thỏa thuận cố định, tùy thuộc vào loại hình bảo hiểm và chính sách tái bảo hiểm. Việc tính toán phải tuân thủ quy định pháp luật và thông lệ quốc tế trong lĩnh vực bảo hiểm.

Hoạt động nhượng tái bảo hiểm và chi trả phí liên quan được quản lý chặt chẽ bởi cơ quan nhà nước nhằm đảm bảo minh bạch, an toàn cho thị trường. Các doanh nghiệp phải báo cáo định kỳ và tuân thủ giới hạn theo quy định để kiểm soát rủi ro hệ thống.

PHÍ NHƯỢNG TÁI BẢO HIỂM LÀ KHOẢN TIỀN DOANH NGHIỆP BẢO HIỂM TRẢ CHO ĐỐI TÁC TÁI BẢO HIỂM

Hoa hồng nhượng tái bảo hiểm là khoản tiền được chi trả dưới dạng hoa hồng cho công ty nhận tái bảo hiểm khi tham gia nhận phần rủi ro từ công ty bảo hiểm gốc. Khoản này thường được tính theo tỷ lệ phần trăm trên số phí tái bảo hiểm mà công ty nhận chuyển nhượng thu được.

Hoạt động chi trả hoa hồng nhượng tái bảo hiểm nhằm khuyến khích các công ty tái bảo hiểm tham gia vào các hợp đồng có mức độ rủi ro cao hoặc phức tạp. Đây là hình thức chia sẻ lợi ích, giúp cân bằng quyền lợi giữa các bên tham gia vào chuỗi phân bổ rủi ro trong thị trường bảo hiểm.

Việc chi hoa hồng phải tuân thủ các quy định pháp lý hiện hành và được ghi rõ trong hợp đồng tái bảo hiểm. Mức hoa hồng được thỏa thuận dựa trên mức độ rủi ro, quy mô hợp đồng và điều kiện thị trường, đảm bảo tính minh bạch và công bằng giữa các bên.

Hoa hồng nhượng tái bảo hiểm còn góp phần nâng cao hiệu quả quản lý rủi ro cho công ty bảo hiểm gốc khi họ có thể tối ưu hóa nguồn lực tài chính và giảm gánh nặng vốn. Đồng thời, đây cũng là yếu tố quan trọng trong việc xây dựng mối quan hệ hợp tác lâu dài giữa các doanh nghiệp bảo hiểm và tái bảo hiểm.

HOA HỒNG NHƯỢNG TÁI BẢO HIỂM LÀ KHOẢN THƯỞNG CHO DỊCH VỤ TRUNG GIAN TRONG HOẠT ĐỘNG TÁI BẢO HIỂM

Như vậy, việc hiểu rõ về doanh nghiệp bảo hiểm, đồng bảo hiểm, các hình thức tái bảo hiểm và hoạt động nhượng tái bảo hiểm – cùng các khái niệm liên quan như phí và hoa hồng nhượng tái – là nền tảng quan trọng để đánh giá hiệu quả và rủi ro trong lĩnh vực bảo hiểm. Kiến thức này giúp doanh nghiệp và cá nhân đưa ra quyết định phù hợp khi tham gia bảo hiểm, đặc biệt trong các hợp đồng lớn, phức tạp. Hãy chủ động tìm hiểu và lựa chọn hình thức bảo hiểm, tái bảo hiểm phù hợp để tối ưu hóa lợi ích và giảm thiểu tổn thất.